Configuration et implications comptables du Point de Vente

Rappel des types de comptes comptables (dans le plan comptable belge)

- Compte 7XX : compte de produit/de revenu. C'est sur ce compte que sont encodés les ventes.

- Compte 4XX : compte des clients. C'est ici que sont encodées et réconciliées les dettes et créances des clients.

- Comptes 451 : compte de TVA

- Compte 5XX : compte financier comptes de transfert/comptes d'attente, notamment :

- 54 : valeur échues à l'encaissement

- 55 : Établissement de crédit

- 56 : Office des chèques postaux

- 57 : Caisses

- 58 : virement

internes

internes/comptes de transferts - -> pas de compte 59 dans le plan comptable belge légal

- 54 : valeur échues à l'encaissement

Configuration des comptes

Remarque : Les comptes à définir sont à valider par le comptable (si la comptabilité est faite dans Odoo)

Sur les produits et catégories de produits : comptes 7XX de revenus liés aux produits (TODO)

Chaque configuration de compte comptable ci-dessous est surligné en couleur, et cette couleur est reprise dans les tableaux d'écritures comptables ci-dessous pour indiquer comment les configurations impactent les écritures.

Sur les moyens de paiement du Point de vente

- (si mode de paiement lié à un journal de type Banque) Compte en suspens : Compte utilisé comme compte en suspens lors de la création des lignes comptables pour les paiements bancaire (carte, etc.)

- Configuration conseillée en belgique : 57000X, X varie par mode de paiement. Par exemple 570002 Bancontact

- Compte intermédiaire : compte client utilisé comme contrepartie du compte de produit dans les pièces comptables de ventes en PdV (écritures de paiement et écritures de ventes)

- Configuration conseillée en belgique : 400100 Client (POS)

Sur les journaux de type Espèces

- Compte d'espèce : compte 5XX utilisé sur la pièce comptable de paiement pour les paiements en espèce.

- Compte d'attente : compte où sont encodés les écarts de caisse à l'ouverture.

- Compte de profit : compte où sont encodés les écarts de caisse positif à la fermeture

- Compte de perte : compte où sont encodés les écarts de caisses négatifs à la fermeture

Autres comptes

Sur les journaux de type Banque (à confirmer!)

Compte bancaire : Compte ou seront postés les écritures de virement du fournisseur de paiement du compte bancaire. Elles seront réconciliées avec le compte en suspens lié au mode de paiement lors du lettrage des relevés. Ce champs n'a pas d'impact sur les écritures comptables générées par le PdV.

Configuration conseillée : le même que le compte en suspens du mode de paiement. Par exemple (en belgique) : 570002 Bancontact

Compte d'attente : Les mouvements bancaire seront comptabilisé sur le compte d'attente jusqu'au rapprochement définitif qui permettra de lettrer le mouvement sur le compte définitif. Ce champs n'a pas d'impact sur les écritures comptables générées par le PdV.

Dans l'onglet Paiement Sortants/Paiement entrants des Journaux, pour chaque moyen de paiement (payment.method), il y a des "Compte de paiement entrant/sortant en suspens". Ce champs n'a pas d'impact sur les écritures comptables générées par le PdV.

Sur les paramètres généraux de facturation (Paramètres>Facturation>Comptes par défaut).

- Compte d'attente de la banque

- Compte de paiements entrants en suspens

- Compte de paiements sortants en suspens

- Compte de transfert interne

Interface

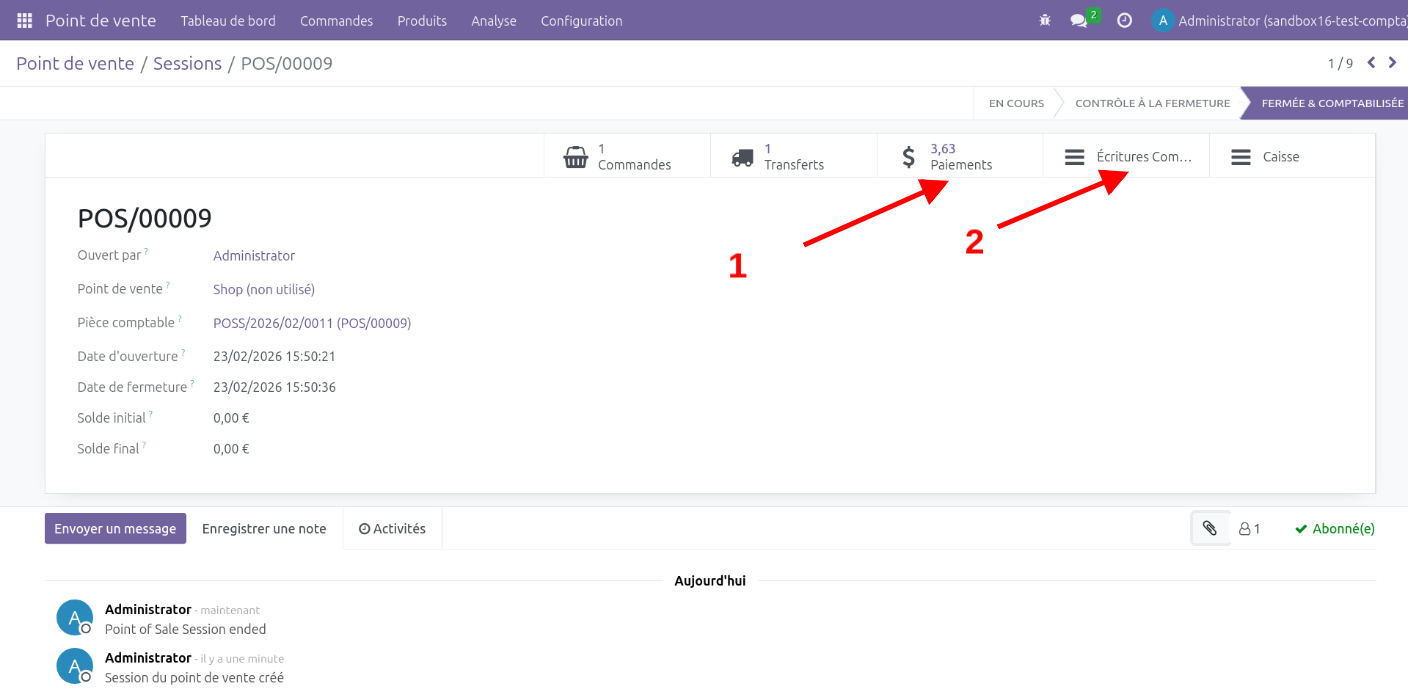

Dans l'écran de la session (Point de vente>Commandes>Sessions), on peut accéder aux paiements (1) et aux écritures comptables de la session (2).

Écritures comptables générés par les ventes

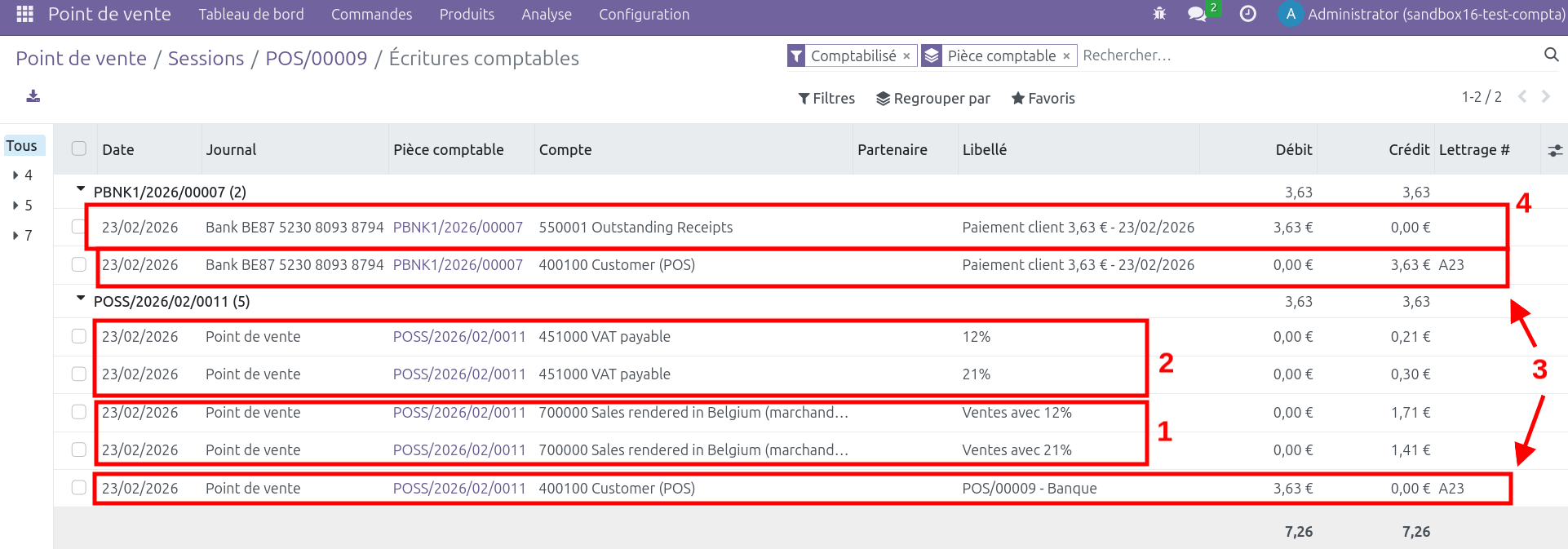

Vente payée par carte

Prenons le cas d'une vente dans le point de vente. Le client paie avec une méthode de paiement de type Banque (par exemple par carte, bancontact) une commande de 3,63€. Le client ne demande pas de facture.

Les écritures comptables générées sont les suivantes :

- une par type de TVA sur le compte de vente (7xx). Par exemple une ligne pour les ventes hors-taxe, une ligne pour les ventes à TVA de 21%.

- une écriture par type de TVA à payer (6%, 21%)

- deux écritures sur le compte client (4xx) qui sont lettrées entre elle, la dette du client est directement annulée car il a payé en caisse

- une écriture sur le compte associé au mode de paiement (5xxx). Il sera lettré lors de l'import des relevés associés au Bancontact dans la comptabilité.

Note : pour les paiement par carte, l'écriture lors du paiement se fait sur un compte d'attente spécifique au mode de paiement. Lors de l'import des relevés, de carte, une écriture est faite sur le compte de Banque et une contrepartie sur le compte d'attente du mode de paiement.

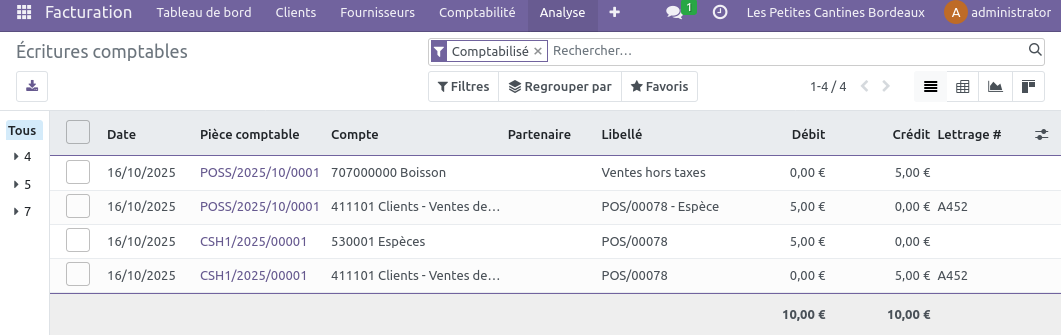

Vente payée en espèce

A la clôture cela génère 2 pièces comptables

-

Écritures de vente, sur le journal Point de Vente

|

Libellé |

Débit |

Crédit |

|

Ventes hors taxes |

0,00 € |

5,00 € |

|

POS/00078 - Espèce |

5,00 € |

0,00 € |

-

Écritures de paiements sur le journal Espèces

|

Libellé |

Débit |

Crédit |

|

POS/00078 |

5,00 € |

0,00 € |

|

POS/00078 |

0,00 € |

5,00 € |

Les deux écritures sur le compte client sont automatiquement lettrées, comme on peut le voir dans le screenshot ci-dessous (ils ont été lié via la référence de lettrage A452).

Vente avec deux modes de paiement différents

A la clôture du PdB cela génère 3 pièces comptables

-

POSS/2025/10/0002 - Journal du point de vente

clôture qui reprend les écritures par compte et par mode de paiement

|

Compte |

Libellé |

Débit |

Crédit |

|

707000000 Boisson |

Ventes hors taxes |

0,00 € |

2,00 € |

|

701701000 Repas et autre produit alimentaire |

Ventes hors taxes |

0,00 € |

1,00 € |

|

400100 Clients (POS) |

POS/00079 - Chèque |

2,00 € |

0,00 € |

|

400100 Clients (POS) |

POS/00079 - Carte Bancaire |

1,00 € |

0,00 € |

-

PCB/2025/00001 : Journal banque - Carte bancaire

|

Libellé |

Débit |

Crédit |

|

Paiement client 1,00 € - 16/10/2025 |

1,00 € |

0,00 € |

|

Paiement client 1,00 € - 16/10/2025 |

0,00 € |

1,00 € |

-

PCHEQ/2025/00001 : Journal chèque

|

Libellé |

Débit |

Crédit |

|

Paiement client 2,00 € - 16/10/2025 |

2,00 € |

0,00 € |

|

Paiement client 2,00 € - 16/10/2025 |

0,00 € |

2,00 € |

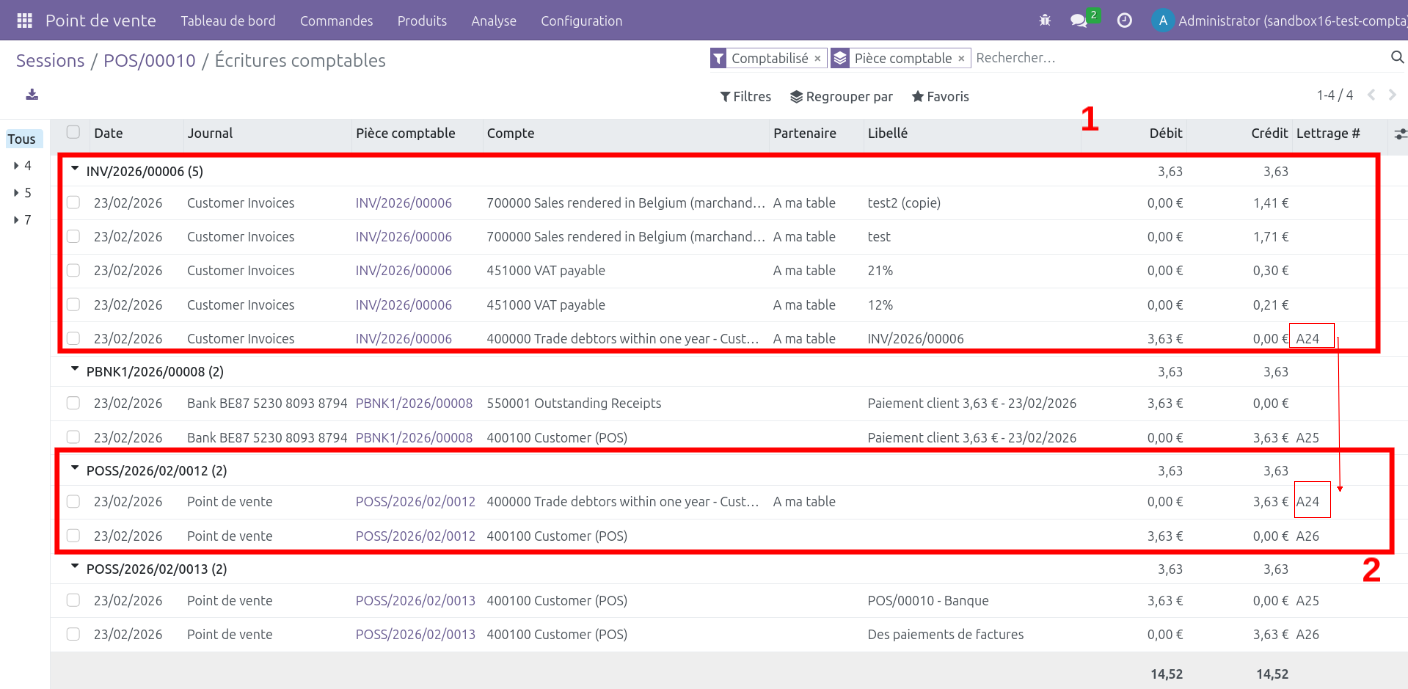

Vente d’un produit en POS avec émission de facture

Dans le cas d'une commande facturée, en plus des deux pièces comptables vues ci-dessus, deux autres pièces comptables sont émises :

- la facture, postée dans le journal de Factures Client (ou le journal de facture défini dans la configuration du POS)

- une pièce comptable qui transfère la dette du compte Client POS 400100 au compte Client 400000, afin de pouvoir lettrer la facture. Cette pièce est posté dans le journal du Point de vente.

Écritures comptables à l'ouverture et la fermeture de la session

Si écarts à l’ouverture, 1 pièce comptable est créée sur le journal Espèces

|

Compte |

Libellé |

Débit |

Crédit |

|

530001 Espèces |

Écart d'espèces observé lors du comptage (Gain) - ouverture |

1,00 € |

0,00 € |

|

512001 Compte d'attente de la banque |

Écart d'espèces observé lors du comptage (Gain) - ouverture |

0,00 € |

Si écarts à la fermeture, 1 pièce comptable est créée sur le journal Espèces

|

Compte |

Libellé |

Débit |

Crédit |

|

530001 Espèces |

Écart d'espèces observé lors du comptage (Perte) - fermeture |

0,00 € |

18,00 € |

|

999001 Perte de change |

Écart d'espèces observé lors du comptage (Perte) - fermeture |

18,00 € |

0,00 € |

Analyse des écritures comptables par compte :

| 210,00 | 210,00 |

| 41,00 | 41,00 |

| 0,00 | 1,00 |

| 221,00 | 0,00 |

| 18,00 | 18,00 |

| 0,00 | 1,00 |

| 0,00 | 200,00 |

| 0,00 | 20,00 |

| 0,00 | 7,00 |

| 0,00 | 10,00 |

| 18,00 | 0,00 |

Analyse :

238€ ventes de produits + gain de 1€ à l’ouverture = 239€ de crédit

221€ de ventes par moyen de paiements + déficit 18€ écart à la fermeture= 239€ de débit

Réconciliation/lettrage des écritures de vente

Vente

|

Compte 7 (revenu) |

Compte 4 (Client) |

Compte 5 (Paiement) |

Compte 5 (Banque) |

||||

|

D |

C |

D |

C |

D |

C |

D |

C |

|

1 |

1 |

||||||

Paiement

|

Compte 7 (revenu) |

Compte 4 (Client) |

Compte 5 (Paiement) |

Compte 5 (Banque) |

||||

|

D |

C |

D |

C |

D |

C |

D |

C |

|

1 |

1 |

1 |

1 |

||||

Lettrage du compte 4

Import des relevés bancaires, si la comptabilité est faite dans Odoo

|

Compte 7 (revenu) |

Compte 4 (Client) |

Compte 5 (Paiement) |

Compte 5 (Banque) |

||||

|

D |

C |

D |

C |

D |

C |

D |

C |

|

1 |

1 |

1 |

1 |

1 |

1 |

||

Lettrage du compte 5